Income Tax Calculation 2023-24

దాయపుపన్ను లెక్కించు విధము – సమీక్ష

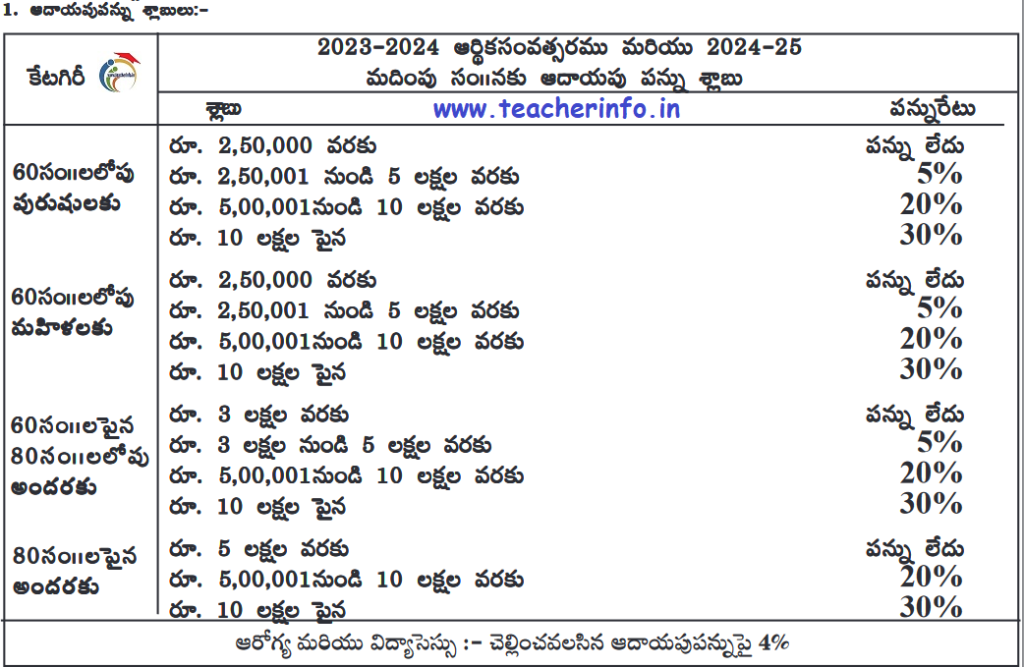

2023-24 ఆర్ధిక సంవత్సరమునకు Old Regime లో గణన – అవగాహన Finance Act- 2023 ప్రకారము ది. 1-4-2023 నుండి 31-3-2024 వరకు వర్తించే విధంగా ఆదాయపుపన్ను చట్టము (1961)లో 2023-2024 ఆర్థిక సంll నకు ఉద్యోగుల జీతాదాయమునకు సంబంధించి అనేక మార్పులు చేర్పులు చోటుచేసుకున్నవి. వాటిని పరిశీలిద్దాం.

2 (Standard Deduction):-.50,000/-U/s16(i(a))

3. ఆదాయము నుండి పొందగలిగే మినహాయింపులు :-

1) ప్రభుత్వ, ప్రైవేట్ ఇన్సూరెన్స్ కంపెనీలకు పెన్షన్ స్కీమ్లకు సం॥నకు చెల్లించే ప్రీమియం రు. 1.5 లక్షలవరకు గరిష్టంగా మినహాయింపు 80CCC ప్రకారం పొందవచ్చు.

2) ది. 1-9-2004 తరువాత నియమించబడిన ఉద్యోగులు NPS కు, CPS క్రింద చెల్లించే మొత్తమును సెక్షన్ 80CCD క్రింద మినహాయింపు. గరిష్టం రూ.1.5లక్షలు. 80 CCD (బి) కింద CPS చందాలో రూ. 50,000/- ల వరకు NPS లో ងងង). (CPS – §. 50,000/- +80℃+80CCD +80CCD (1) రు 2 లక్షలు గరిష్టం )

3) ఆధారితులు వ్యాధిగ్రస్తులై ఉంటే Insurance Premium క్రింద చెల్లించే మొత్తము గరిష్టంగా రు. 25,000/- వరకు సెక్షన్ 80D ప్రకారము అనుమతించబడును. సీనియర్ సిటిజన్ అయితే రూ. 50,000

4) వికలాంగులైన భార్య/భర్త/పిల్లలు ఆధారితులైన సోదరి, సోదరుడు, తల్లి, తండ్రి కొరకు మెడికల్ ఇన్సూరెన్స్ ప్రీమియం లేక ఖర్చుల క్రింద సెక్షన్ 80DD ప్రకారము రు. 50,000/- నుండి రు.1 లక్ష వరకు (40% వైకల్యముంటే రు. 75,000/-, 80% |పైనుంటే రు 1.25 లక్షలవరకు) అనుమతించబడును. అయితే 60 సం॥లు పైబడిన సీనియరు సిటిజన్ల మెడికల్ ఇన్సురెన్స్ ప్రీమియం క్రింద అదనముగా రు. 20,000/- వరకు ఆదాయపు పన్నునుండి మినహాయించబడును. ఈ మినహాయింపు DDO చేయుటకు అనుమతి లేదు. ఈ-ఫైలింగ్లో IT Dept. చే మినహాయింపు తగు ఆధారాలతో మినహాయింపు పొంందవచ్చును.

5)సెక్షన్ 80U క్రింద అంగవికలురుకు 40% వైకల్యము వారికి రు. 75,000/-, 80% కన్నా ఎక్కువ వైకల్యము కలవారికి రు. 1.25,000/- వరకు మినహాయింపు.

6)సెక్షన్ 80E ప్రకారము ఆధారితులకొరకు మరియు వ్యక్తిగతంగా తీసుకున్న విద్యారుణాలపై 8 సం||ల వరకు వడ్డీ పూర్తిగా మినహాయింపు.

7) ఇంటిరుణముపై చెల్లించే వడ్డీ రు. 2,00,000/ వరకు మినహాయింపు కలదు. భార్యాభర్తలు జాయింట్లోన్ (EMI షేర్ చేసుకొంటే) తీసుకొన్నయెడల ప్రతిఒక్కరికి రూ. 2 లక్షల వరకు వడ్డీమినహాయింపు వర్తించును. సెక్షన్ 24 ప్రకారము.ఇంటిపై వచ్చే కిరాయిని ఆదాయంగా చూపితే ఋణముపై వడ్డీ రూ.2 లక్షల వరకు మినహాయింపు కలదు.

4. ఆదాయముగా పరిగణించబడని అంశములు:-

1) పదవీ విరమణ తర్వాత పొందే GPF/GIS/APGLI గ్రాట్యుటీ, పెన్షన్ కమ్యుటేషన్ మరియు నగదుగా మార్చుకొన్న సంపాదిత సెలవు, అర్థజీతపు సెలవు. 2) కన్వేయన్స్ ఎలవెన్స్. గరిష్టముగా నెలకు రూ.3200.3) తల్లి, తండ్రి, భార్య, పిల్లలు ఆధారపడిన సోదర, సోదరీల మరియు స్వంత వైద్యఖర్చులకు పొందిన మెడికల్ రీయింబర్స్మెంట్.

ప్రయాణ భత్యము.

5) L.P.G.పై సబ్సిడీ

4) L.T.C. పై పొందిన

. 6) PF/APGLI లపై అప్పుగా పొందిన సొమ్ము మొ||నవి.

5. వృత్తిపన్ను:- ఉద్యోగి సం॥లో చెల్లించిన వృత్తిపన్ను ఆదాయము నుండి పూర్తిగా మినహాయించ బడును.

6. ఆదాయముగా పరిగణించబడే జీతభత్యములు:- Pay, D.A, H.R.A., I.R., CCA., బోనస్, సబ్సిస్టెన్స్ అలవెన్స్, మెడికల్ అలవెన్స్, అదనపు ఇంక్రిమెంట్లు, సరెండర్ లీవ్ జీతము, సెలవుకాలపు జీతము, పి.ఆర్.సి. బకాయిలు, స్టెర్అప్, ఎ.ఎ.యస్. మొ||నవి ఆదాయముగా పరిగణించబడును.

7. U/s 87A ప్రకారము టాక్సబుల్ ఇన్కమ్ (అన్ని మినహాయింపులు పోను తీసివేసిన తరువాత) రూ.5 లక్షలలోపు ఉంటే గరిష్టముగా రూ. 12500/- వరకు పన్ను రిబేటు కలదు.

8.

8. ఆదాయపు పన్నుకు సంబంధించి ఏఏ ఫారములు సమర్పించాలి?

1) జనవరి, ఫిబ్రవరి మాసములలో calculation sheet ను డిడిఓ లకు ఇచ్చి, Form-16 ను DDO లనుండి పొందాలి. ప్రతి ఉద్యోగి ఆదాయపు పన్నుపరిధిలోనికి రాకపోయినా “PAN” కార్డును విధిగా పొందాలి. దీని కొరకు దగ్గరలో ఉన్న I.T. Practitioner ను సంప్రదించాలి.

2) నికర ఆదాయము రు. 5 లక్షల కంటే ఎక్కువ ఉన్నవారు, బ్యాంకు, పోస్టాఫీసులలో వడ్డీ ద్వారా రు.10.000/-ల కంటే

ឯង » 5 salaried employees ໖ ພຣ໌ employer 30 ໖ employers 2

పొందువారు “SAHAJ” ఫారములో Return ను 31 జూలై, 2024 లోపు ఇన్కంటాక్స్ డిపార్ట్మెంట్ వారికి సమర్పించాలి.

3) DDO లు e-filing ద్వారా TDS వివరములను I.T. Practioner సహాయముతో (ప్రతి మూడు నెలలకు) online లో పంపాలి. యస్.టి.ఓ.ల నుండి BIN తీసుకొవాలి.

4) పెన్షనర్లకు Form-16 ను STO లు ఇస్తారు.

9. డ్రాయింగ్ అధికారుల పరిధిలో లేని మినహాయింపులు :-

సెక్షన్ 80G మరియు సెక్షన్ 80DDB క్రింద జమచూపే మినహాయింపులు డ్రాయింగ్ అధికారులు అనుమతించకూడదని, Income Tax Department ? Assessing & Income Tax return (Sahaj) 3 సమర్పించేటపుడు మాత్రమే అనుమతించి, అధికముగా చెల్లించిన మొత్తమును Refund ఇస్తారని I.T. Department-DTA DDO eu a໖. (vide E.No. TDS/clarification/1011 dt. 15.12.11 of Addl. Commissioner I. T. Dept., Hyderabad)

80 G :- P.M. రిలీఫ్ ఫండ్, C. M. రిలీఫ్ ఫండ్ వంటి 100% మినహాయింపు గలవాటికి ఇచ్చే చందాలు తప్ప 80G క్రిందకు.

వచ్చే 50%/30% మినహాయింపు పరిధిలోకి వచ్చే ఏ ఇతర చందాలను DDO అనుమతించరాదు.

గమనిక:- 80G మినహాయించకముందు. నికర ఆదాయములో 10% కన్నా ఎక్కువ సొమ్మును 80G క్రింద వర్తించే చందాలుగా అనుమతించరాదు.

80 DDB:- Cancer, Talassemia, Haemophilia, Nuerolological diseases, Aids » Chronic renal Failure వంటి ప్రాణాంతక వ్యాధులతో సంబంధిత ఆర్థిక సం॥లో బాధపడుచున్నవారు మరియు వారిపై ఆధారపడిన తల్లి, తండ్రి, భార్య/భర్త, పిల్లలు, సోదరుడు, సోదరి వారికి వైద్యఖర్చుల నిమిత్తము రు.60,000/- (60 సం|| పైబడితే రు. 80,000/-) వరకు సెక్షన్ 80DDB కింద మినహాయింపు కలదు. Form 10-I లో ప్రభుత్వ Hospital లో పనిచేసే Specialist Doctors చే ఖర్చుల వివరములతో సహా గల ధృవపత్రము ఉంటేనే ఈ మినహాయింపు వరిస్తుంది. ఈ మినహాయింపు IT Dept. Assessing Officer పరిధిలోనిది. (DDO పరిధిలోకి తెచ్చుటకు ప్రాతినిధ్యం చేయాలి).

10. పొదుపు పథకాలలో నిల్వకు రూ.1.5 లక్ష వరకు అనుమతి :

* 393 GPF, ZPPF, PLI, LIC, GIS, CPS, NSC, APGLI, PPF, KVP, SBI Life, 30 చెల్లించు అసలు మరియు ఇద్దరు పిల్లలకు ఏ తరగతి వరకైనా చెల్లించిన ట్యూషన్ ఫీజు మొదలైన వాటికి సెక్షన్ 80C ప్రకారము గరిష్టంగా రు. 1.5లక్షల వరకు పొదుపు చేయుటకు అనుమతించబడినది. 80C, 80CC లలో కలిపి రు. 1,50,000/-ల వరకు పొదుపు పథకాలలో జమకు అనుమతించబడును.

రాజీవ్ గాంధీ ఈక్విటీ సేవింగ్స్ స్కీమ్ : కేంద్రప్రభుత్వము ప్రకటించిన ఈ స్కీమ్లో పొదుపుచేసిన సొమ్ములో 50% గరిష్టముగా రూ.25,000/-(పొదుపు రూ.50,000/-ల) వరకు సెక్షన్ 80CCG క్రింద అదనముగా పొదుపుచేయుటకు అనుమతించబడినది. S 80C, 80CC, 80CCD, 80CCG ( § . 1,75,000/- 3 3 3 ដងដឹង అనుమతించబడును.

నూతన పెన్షన్ పథకము క్రింద చెల్లించే ప్రభుత్వ వాటా గరిష్టముగా 10% పొదుపు పథకము క్రింద వర్తించబడదు. ఆదాయముగా పరిగణించబడును.

11. HRA మినహాయింపు ఫార్ములా:- ఈ క్రింది వానిలో ఏది తక్కువైతే అంత ఆదాయము నుండి మినహాయింపు పొందవచ్చును.

1) ఇంటి అద్దె భత్యముగా పొందిన మొత్తము, 2) ఇంటి అద్దెగా చెల్లించిన మొత్తము – 10% మూల వేతనము, (రాష్ట్రప్రభుత్వ OPS ఉద్యోగులకు కరువు భత్యం పింఛన్కు పరిగణించబడదు. కనుక డి.ఏ.ను

కలుపనవసరము లేదు.). 3) 50% వేతనము (మెట్రోనగరములు), 40% వేతనము (పట్టణాలు, గ్రామాలు)

Note:

గణించబడదు. కనుక డి.ఎ.ను కలుపనవసరము లేదు.). 3) 50% వేతనము (మెట్రోనగరములు),

1) ఇంటి అద్దె అలవెన్సు (ఇంటిఅద్దె కాదు) నెలకు రు. 3000/- కన్నా (సం॥నకు సరాసరి రు.36,000/లు) ఎక్కువ పొందుతున్నవారు, దానికి మినహాయింపు పొందాలంటే విధిగా “ఇంటి అద్దె రశీదు” DDO కు సమర్పించాలి. 2) స్వంత ఇంట్లో నివసించువారికి HRA మినహాయింపు వర్తించదు.3. వార్షిక ఇంటి అద్దె 1 లక్ష కంటె ఎక్కువైన ఇంటి యజమాని పేరు పాన్ సమర్పించుట తప్పనిసరి.

12. ఆదాయము పన్నును ఎట్లు చెల్లించవచ్చు?:-

ఆదాయపు పన్నును శ్లాబులకనుగుణంగా తాత్కాలికంగా మదింపుచేసుకొన్నచో సుమారుగా చెల్లించవలసిన ఆదాయపు పన్ను తెలియును. ఈ మొత్తమును ప్రతి నెలలో కొంత చొ॥న ఉద్యోగి ప్రణాళికాబద్ధంగా online జీతాల బిల్లులో మినహాయించుకొన్నచో జనవరి, ఫిబ్రవరి మాసములలో అధికభారము పడకుండా ఉండును. ప్రతినెల DDO నుండి IT మినహాయించిన షెడ్యూల్ను (C.F.M.S. Bill No. మరియు తేదీతో సహా) తీసుకొని భద్రపరచుకోవాలి. జనవరి నెలలో ఆదాయపు పన్నును Form-16 ప్రకారము మదింపు చేసుకొని అధికముగా చెల్లించవలసినది ఏమైనా ఉంటే ఫిబ్రవరి 2024 నెలలో మినహాయించుకోవచ్చును. షెడ్యూల్లో PAN తప్పనిసరిగా పొందుపరచాలి.

12. ఆదాయపు పన్నును సక్రమంగా చెల్లించుట ప్రతి పౌరుని సామాజిక, రాజ్యాంగ బాధ్యత, ఉపాధ్యాయులు ఈ బాధ్యతను సక్రమంగా నెరవేర్చి ఉద్యోగ వర్గాలకు ఆదర్శంగా ఉండాలని ఆశిస్తున్నాము.

13. 75 సం|| ల వయస్సుకన్నా ఎక్కువ వయస్సు ఉన్న సీనియర్ సిటిజన్లు తమ ఆదాయము, పెన్షన్ మరియు బ్యాంకు వడ్డీ మాత్రమే అయి ఉన్నచో ఐ.టి. రిటన్ సమర్పించకుండా ఉండుటకు ఆప్షన్ కలదు. బ్యాంకుకు ఒక డిక్లరేషన్ ఇస్తే సరిపోతుంది. ఈ అవకాశము 2021-22 ఆర్ధిక సంవత్సరము నుండి నూతనంగా కల్పించబడింది. సీనియర్ సిటిజన్లకు సెక్షన్ 80 TTB ప్రకారము రూ. 50వేల వరకు బ్యాంకు వడ్డీకు ఆదాయము పై మినహాయింపు కలదు. అలాగే 60 సం॥ ల కంటే తక్కువ వయస్సు ఉన్నవారికి 80 TTA ప్రకారము రూ.10 వేల వరకు బ్యాంకువడ్డీపై మినహాయింపు కలదు.

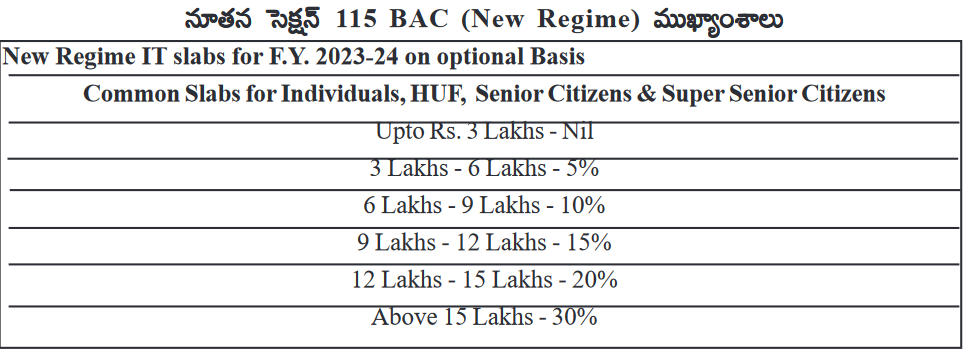

Health Education Cess @ 4% on IT to be paid after rebate U/s 87 A

Tax rebate of Rs. 25000 upto 7 Lakhs U/s 87 A

* HRA, Deductions applicable U/s 80 D, 80 DDB, 80 E, 80EE, 80 C, Housing Loan interest, tuition Fee, PF, Donations to PMRF/CMRF will be DISALLOWED.

2. DEDUCTIONS ALLOWED IN NEW REGIME (ω ω)

1) Standard Deduction Rs. 50,000/-

2) 80 CCD క్రింద చెల్లించిన CPS చందాలు.

3) కన్వెయన్స్ అలవెన్స్

4) ప్రయాణ/టూర్/బదిలీలకు సంబంధించిన అలవెన్స్

5) Daily Allowance

3. Deduction Disallowed in New Regime ( అనుమతించబడని మినహాయింపులు)

a) HRA

b) గృహ ఋణాలు మీద వడ్డీ మరియు ప్రీమియం

c) Leave Travel Allowance

d) Profession Tax

e) 2 3 (U/s 80E)

f) U/s 80 C ( LIC

g) PF

h) Tuition Fees

i) APGLI & GIS & PLI & NSS 습 습습 습습

j) ప్రధానమంత్రి / ముఖ్యమంత్రి సహాయనిధి మరియు చారిటబుల్ ట్రస్ట్లకు సెక్షన్ 80జి క్రింద ఇచ్చే విరాళాలు,

k) ఆరోగ్య కార్డ్/హెల్త్ ఇన్సూరెన్స్కు చెల్లించిన ప్రీమియం, m) 80DDB సెక్షన్ క్రింద చెల్లించిన వైద్య ఖర్చులు మొ॥.

4. ఈ New Regime క్రింద ఆదాయ పన్ను మదింపు పూర్తిగా ఐచ్ఛికం. ముందుగా ఏ (పాత/నూతన) విధానముతో ఆదాయపు పన్ను మదింపు చేయదలచుకున్నారో డిడిఓ కు తెలియచేయవలెను. ఉద్యోగి ఏ ఆప్షన్ ఇవ్వకపోతే “డీఫాల్ట్” డిడిఓలు New Regime లో ఆదాయపుపన్నును మదింపు చేయాలి. జూలైలో వారికి ఈ-ఫైలింగ్ ద్వారా రిటర్ని దాఖలు చేయునపుడు కూడా చివరిసారిగా Regime ను మార్చుకొను సౌలభ్యం కూడా కలదు.

5. 2021-22 ఆర్ధిక సం|| నుండిఈ కొత్త రెజిమ్లో పే+డిఎ+హెచ్ఎర్ఎ+ఐఆర్ + అదనపు ఇంక్రిమెంట్లు+అలవెన్సులు (గ్రాస్ శాలరీ మొత్తము) తో పాటు జిపిఎఫ్/ జడ్పిపిఎఫ్ లో 5 లక్షలకు పై వచ్చే వడ్డీని కూడా ఆదాయముగా పరిగణిస్తారు.

6) U/s 139 ప్రకారము ఆదాయపు పన్నుకు సంబంధించిన ఈ-ఫైలింగ్ ఆలస్యం చేస్తే రూ.5 లక్షల లోపు ఆదాయము ఉన్నవారికి రోజుకు రూ.1000/- చొప్పున, ఆపై ఆదాయము ఉన్నవారికి రోజుకు రూ. 5000/- చొప్పున లేట్ ఫీజు వసూలు చేయబడును.

7) ఏ రెజిమ్ మంచిది?

పాత, నూతన ఆదాయపు పన్ను మదింపు విధానాలలో ఏది మంచిది అని చెప్పటానికి ఏ రకమైన ఫార్ములా లేదు.

1. 8 లక్షల లోపు 20 లక్షలపైన ఆదాయము పొందు ఉద్యోగులకు కొత్త రెజిమ్ ను ఎన్నుకొనుట శ్రేయస్కరం.

2. గృహఋణాలు, పిఎఫ్. స్టడీలోన్స్ తదితర సేవింగ్స్ ఉన్నవారికి పాత రెజిమ్ మంచిది.

3. ఈ ఆర్థిక సంవత్సరమునుండి రెండు రకాల విధానములలో Standard Deduction కింద రూ. 50,000/-లు మినహాయింపు ఇవ్వబడింది. రెండు విధానాలలో ఆదాయపన్ను మదింపు చేసుకొని ఏది మంచిదో నిర్ణయం తీసుకొనుట శుభప్రదం